반응형

양도소득세 장기보유특별공제는 다년가 발생한 양도소득을 일시에 누진세율로 과세함에 따른 과도한 세부담을 완화하고 물가상승분 조정차원에서 도입된 제도입니다.

장기보유특별공제 적용대상은 아래와 같습니다.

ⓐ 토지, 건물로서 보유기간이 3년 이상인 것(다음의 자산은 제외)

- 미등기양도자산

- 다주택자의 조정대상지역 내 주택

ⓑ 부동산을 취득할 수 있는 권리 중 조합원 입주권

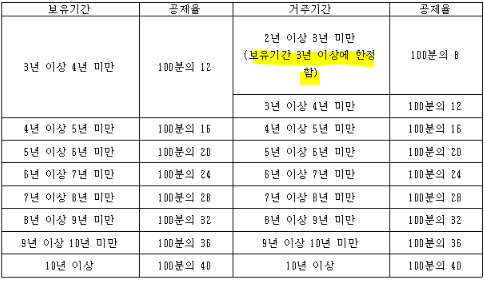

<공제액>

1. 일반적인 장기보유특별공제

2. 1세대가 양도일 현재 국내에 1주택을 보유하고, 보유기간 중 거주기간이 2년 이상인 주택

- 자산의 양도차익 x (표에 따른 보유기간별 공제율 + 표에 따른 거주기간별 공제율)

반응형

'세법' 카테고리의 다른 글

| [양도소득세] 국외자산 양도에 대한 양도소득세 (0) | 2024.11.13 |

|---|---|

| [양도소득세] 양도세 세율(자산별 양도소득세율 완벽 정리) (3) | 2024.11.12 |

| [양도소득세] 양도세 계산구조 (2) | 2024.11.09 |

| [양도소득세] 1세대1주택 비과세 요건 (0) | 2024.11.08 |

| [양도소득세] 비과세 양도소득 (1) | 2024.11.07 |